Met het berekenen van taakorders kunnen bedrijven productiekosten toewijzen aan specifieke taken, waardoor ze nauwkeurigere offertes kunnen geven, de productie-efficiëntie kunnen meten, de winstgevendheid van specifieke taken kunnen bepalen en betere budgetten kunnen opstellen.

Je kunt ook naar dit artikel luisteren:

Wat is Job Order Costing?

De kostprijsberekening van een joborder is de toewijzing van productiekosten aan specifieke jobs of klantorders. Deze kostprijsberekeningsmethode is vooral handig als de fabrikant aangepaste goederen produceert en de kosten van elke productietaak afzonderlijk moet berekenen. Als de fabrikant partijen maatwerk maakt, kunnen de op de werkorder toegepaste kosten dan ook worden toegerekend aan afzonderlijke eenheden.

Er zijn veel voordelen die het berekenen van werkorders kan opleveren voor een productiebedrijf:

1. De kosten van toekomstige banen nauwkeuriger inschatten. De kostprijsberekening van opdrachten geeft fabrikanten essentiële informatie over hoeveel bepaalde soorten opdrachten kosten, waardoor ze nauwkeuriger offertes aan de klant kunnen geven. Dit zou de klanttevredenheid kunnen verbeteren en verlies kunnen voorkomen.

2. Bepalen van de winstgevendheid van een baan. Het geeft inzicht aan het leidinggevend personeel en stelt hen in staat om betere zakelijke beslissingen te nemen, bijvoorbeeld welke banen ze moeten nemen om de winst te maximaliseren.

3. Meetapparatuur en efficiëntie van het personeel. De kostprijsberekening van een opdracht vereist een zekere mate van detail, waaronder het bijhouden van arbeid en machine-uren. Zo kunt u bepalen welk materieel of welke medewerkers onder de bedrijfsnorm vallen.

4. Nauwkeurige kostenberekening van werkorders helpt bedrijven om betere budgetten op te stellen. Als u de kosten van de fabricage van uw producten kent, kunt u budgetten en bedrijfskosten plannen en winstdoelen voor lange perioden bepalen.

Wat zijn de elementen van Job Order Costing?

De kostprijsberekening van een joborder gebruikt de som van alle directe materiaalkosten, directe arbeidskosten en fabrieksoverhead gedurende een bepaalde periode om de kosten per joborder te berekenen. Laten we deze categorieën opsplitsen:

- Directe materiaalkosten

Directe materialen zijn alle grondstoffen en componenten die behoren tot de stuklijsten van de vervaardigde producten. Deze materialen worden in gemakkelijk meetbare hoeveelheden gebruikt en moeten worden gevolgd.

Alle andere verbruiksartikelen die in onbeduidende hoeveelheden worden gebruikt, zoals moeren, bouten, lijmen, smeermiddelen, evenals handschoenen en andere wegwerpartikelen, zijn indirecte materialen die deel uitmaken van de fabriekskosten.

In een meubelproductiebedrijf zijn bijvoorbeeld het hout en metaal dat bij de constructie van een bank wordt gebruikt, evenals de textiel- en schuimvulling die voor de demping worden gebruikt, directe materialen. De gebruikte spijkers, schroeven, draad en lijm maken deel uit van de indirecte materialen.

Directe arbeidskosten omvatten de salarissen van die werknemers die direct betrokken zijn bij de productie van de producten, inclusief lijnwerkers, lassers, schilders, machinebedieners, enz.

Directe arbeid is heel eenvoudig te berekenen, aangezien elk bedrijf de salarissen en werkuren van hun werknemers bijhoudt.

Alle andere werknemers van de productieafdeling, zoals supervisors, productieplanners, QA en onderhoud, maken deel uit van indirecte arbeid die wordt verantwoord in de overhead van de fabriek.

Productieoverhead omvat al het andere dat nodig is bij de productie van goederen:

- materialen die geen deel uitmaken van de stuklijsten van de producten

- salarissen van medewerkers van de productieafdeling die niet direct betrokken zijn bij het productieproces

- huur van faciliteiten, nutsvoorzieningen en verzekeringen

- afschrijving van apparatuur

Hoewel de directe arbeids- en materiaalkosten vrij gemakkelijk kunnen worden gevolgd, is de productieoverhead iets heel anders. Aangezien al het bovenstaande bij de productie van elk product betrokken is, moet de overhead aan elk product afzonderlijk worden toegewezen. Maar het feit dat elk product anders is, maakt deze taak behoorlijk moeilijk.

Hoe overhead toewijzen in Job Order Costing?

Het nauwkeurig toewijzen van overheadkosten voor productie aan uw werkorders is essentieel als u ervoor wilt zorgen dat u een prijs voor uw producten in rekening brengt die zowel voor uw bedrijf als voor de klant redelijk is. Er zijn twee algemene benaderingen om dit te bereiken in een jobshopomgeving: vooraf bepaalde overheadkosten en op activiteiten gebaseerde kosten.

Vooraf bepaalde overhead

De vooraf bepaald overheadtarief: is gebaseerd op historische gegevens over overheadkosten en cost drivers zoals directe arbeid of machine-uren. Door de overheadkosten van een bepaalde periode te delen met de uren besteed aan productieactiviteiten, krijgt u een overheadtarief dat u vervolgens kunt gebruiken om overhead toe te passen op specifieke werkorders.

Overheadtarief = totale overhead / totale directe arbeidsuren

Als de totale overheadkosten van een meubelfabrikant bijvoorbeeld $ 18.000 per maand waren en ze in totaal 1200 uur aan productieactiviteiten besteedden, dan zou het overheadtarief zijn 18.000 / 1200 = 15

Nu, wanneer een klantorder binnenkomt, zou het bedrijf in staat zijn om ruwweg het aantal directe arbeidsuren te schatten dat zal worden besteed aan de productie van de goederen, en de uren vermenigvuldigen met het overheadtarief.

Overhead = Directe arbeidsuren x Overheadtarief

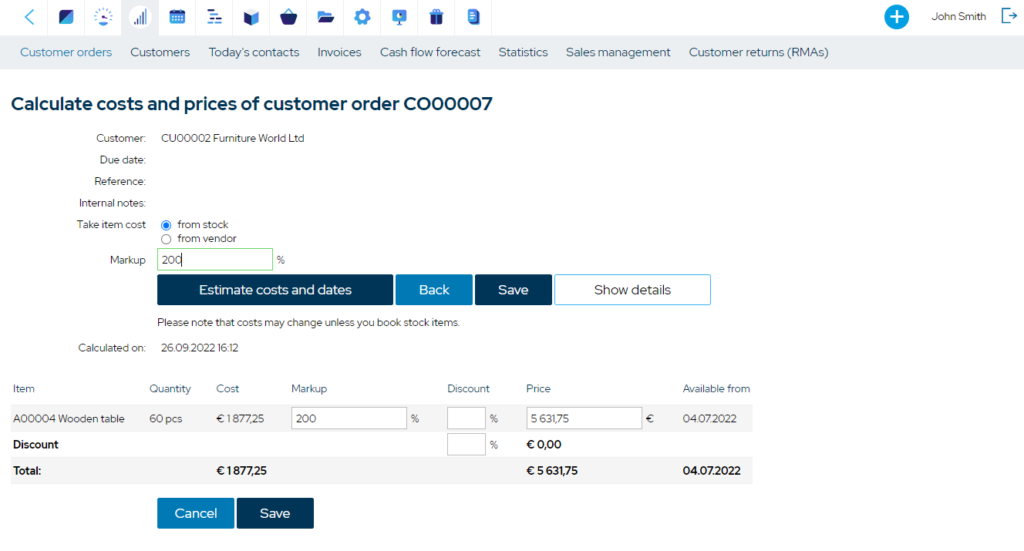

Als de werkorder bijvoorbeeld bestaat uit het vervaardigen van 60 op maat gemaakte tafels en het bedrijf schat dat ze 160 directe arbeidsuren nodig hebben, zou de overhead voor de werkorder 160 x 15 = $2400

Op activiteiten gebaseerde kostenberekening

Activity-based costing is een benadering waarbij kosten worden geïdentificeerd voor alle activiteiten die worden ondernomen in het orderafhandelingsproces en vervolgens worden toegewezen aan taken op basis van het aantal uren dat aan elke activiteit is besteed om de specifieke taakopdracht te vervullen.

Concreet worden de activiteiten opgedeeld in pools en wordt voor elke pool een apart overheadtarief berekend. Wanneer een klantverzoek binnenkomt, schat het bedrijf de uren die de bestelling zou kunnen kosten voor elke activiteitenpool om een offerte te verstrekken.

Deze aanpak heeft veel meer variabelen dan de vooraf bepaalde overheadmethode en is daardoor veel nauwkeuriger.

Een meubelfabrikant kan bijvoorbeeld zijn bedrijfsactiviteiten opsplitsen in administratieve taken, inkoop, productieplanningdirecte arbeid, voorraadbeheer, enz. De uren die aan elke activiteitenpool zijn besteed, worden bijgehouden en vervolgens wordt de vooraf bepaalde overheadaanpak gebruikt.

Laten we doorgaan met het vorige voorbeeld van $ 18.000 totale overhead per periode en naast de 1200 directe arbeidsuren, besteedde het bedrijf gedurende de periode 500 uur aan administratie, 180 uur aan inkoop, 180 uur aan productieplanning en 340 uur aan voorraadafhandeling. .

Volgens schattingen zijn de aan deze activiteiten toegerekende overheadkosten als volgt:

| Werkzaamheid | Uren | Overhead kosten |

| directe arbeid | 1200 | 6000 |

| beheerder | 500 | 4000 |

| Inkoop | 180 | 1500 |

| Productieplanning | 180 | 1500 |

| Voorraadafhandeling | 340 | 5000 |

| Totaal | 2400 | $ 18.000 |

Om nu de overheadtarieven voor elke activiteit te bepalen, kunt u de geschatte overheadkosten delen door de uren die aan de activiteit zijn besteed:

| Werkzaamheid | Uren | Overhead kosten | Overheadtarief |

| directe arbeid | 1200 | 6000 | 5 |

| beheerder | 500 | 4000 | 8 |

| Inkoop | 180 | 1500 | 8.3 |

| Productieplanning | 180 | 1500 | 8.3 |

| Voorraadafhandeling | 340 | 5000 | 14.7 |

Wanneer een klant 60 op maat gemaakte tafels bestelt, kost de bestelling naar schatting 160 directe arbeidsuren, 30 uur administratie, 10 uur inkoop- en productieplanning en 15 uur voorraadafhandeling.

De uren per activiteit worden vervolgens vermenigvuldigd met het overheadtarief per activiteit, om te komen tot de overheadkosten per activiteit voor de opdracht. De overheadkosten per activiteit worden vervolgens bij elkaar opgeteld om tot de totale overhead voor de opdrachtopdracht te komen.

| Werkzaamheid | Uren | Overheadtarief | Overhead kosten |

| directe arbeid | 160 | 5 | 800 |

| beheerder | 30 | 8 | 240 |

| Inkoop | 10 | 8.3 | 83 |

| Productieplanning | 10 | 8.3 | 83 |

| Voorraadafhandeling | 15 | 14.7 | 220,50 |

| TOTAAL | 1426,50 |

Activity-based costing kan op dezelfde manier worden gedaan met werkorders voor meerdere verschillende producten. Volg in dit geval dezelfde stappen met elk afzonderlijk product.

Job Order Costing in 6 eenvoudige stappen

1. Identificeer het kostenobject. Bij taakordercalculatie is het kostenobject een taak. Als uw bedrijf echter standaardproducten maakt, kunt u het beste productkostencalculatie gebruiken.

2. Volg de directe kosten gerelateerd aan de werkorder. Tel eenvoudig de directe materiaalkosten en directe arbeidskosten bij elkaar op die ontstaan bij het uitvoeren van de opdracht.

3. Voeg de overheadkosten samen. Tel de kosten op die zijn gemaakt bij de aankoop van indirecte materialen, de activiteiten van indirecte arbeid en andere overheadkosten voor de productie, zoals huur, nutsvoorzieningen, verzekeringen, afschrijvingen, onroerendgoedbelasting, enz.

4. Kies de basis voor de toewijzing van overheadkosten. Gebruik het vooraf bepaalde overheadtarief als u uw leven gemakkelijker wilt maken, of op activiteiten gebaseerde kosten als u meer nauwkeurigheid wilt.

5. Wijs de overheadkosten voor de werkorder toe (zie voorbeelden hierboven).

6. Bereken de totale kosten van de werkorder. Om dit te doen, telt u gewoon de directe kosten en de overhead die aan de opdrachtopdracht zijn toegewezen bij elkaar op.

Laten we zeggen dat de productie van de 60 tafels wordt geschat op $ 4000 aan directe arbeidskosten, $ 6000 aan directe materiaalkosten, en het bedrijf maakt gebruik van op activiteiten gebaseerde kosten, wat neerkomt op een totaal van $ 1426,50 aan overhead.

De totale kosten die gemaakt worden met de opdracht zijn dan:

4000 + 6000 + 1426,50 = $11.426,50

Software gebruiken voor Job Order Costing

Het handmatig doen van deze berekeningen bij elke bestelling, vooral als u unieke producten op maat maakt, is enorm tijdrovend. In de halsbrekende zakelijke omgeving van vandaag wordt tijd echter steeds schaarser en waardevoller, en elk uur en elke minuut zou ergens anders beter kunnen worden gebruikt.

Gelukkig is de kostprijsberekening van werkorders een essentiële functionaliteit in elke ERP/MRP-systeem zijn zout waard.

Een goed ERP/MRP-systeem helpt u eenvoudig de kosten van werkorders te volgen. De beste softwareoplossingen schatten in eerste instantie en berekenen later, wanneer de productie is voltooid, nauwkeurig de werkelijke werkorderkosten op basis van de inputs die tijdens de productie in het systeem worden ingevoerd.

De kern hiervan zijn de stuklijsten die nauw verbonden zijn met alles, van verkoop tot productieplanning, van inkoop tot financiën, zodat u materiaalvereisten berekenengeschatte doorlooptijden en werkorderkosten, terwijl u ook nauwkeurige productieschema’s maakt – allemaal met slechts een paar klikken.

In omgevingen waar de tijd om een prijsopgave te doen een belangrijke rol speelt bij het al dan niet slagen van een verkoop, geeft dit type software zijn gebruikers een voordeel ten opzichte van degenen die nog steeds afhankelijk zijn van pen, papier en spreadsheets.

Belangrijkste leerpunten

- De kostprijsberekening van een joborder is de toewijzing van productiekosten aan specifieke jobs of klantorders.

- Het helpt bedrijven nauwkeurigere offertes te geven, de productie-efficiëntie te meten, de winstgevendheid van specifieke taken te bepalen en betere budgetten op te stellen.

- De kosten met betrekking tot werkorders zijn directe materiaalkosten, directe arbeidskosten en productieoverheadkosten.

- Directe materiaal- en arbeidskosten per order kunnen eenvoudig worden gevolgd, maar de productieoverhead moet worden gebundeld en toegewezen met behulp van een vooraf bepaald overheadtarief of op activiteiten gebaseerde kosten.

- Door gebruik te maken van een ERP/MRP-systeem kunnen bedrijven de kostprijsberekening van werkorders binnen enkele minuten uitvoeren, hetzij voor de eerste offerte, hetzij voor de definitieve boekhouding.

Misschien vind je dit ook leuk: Productiekosten – Een eenvoudige gids